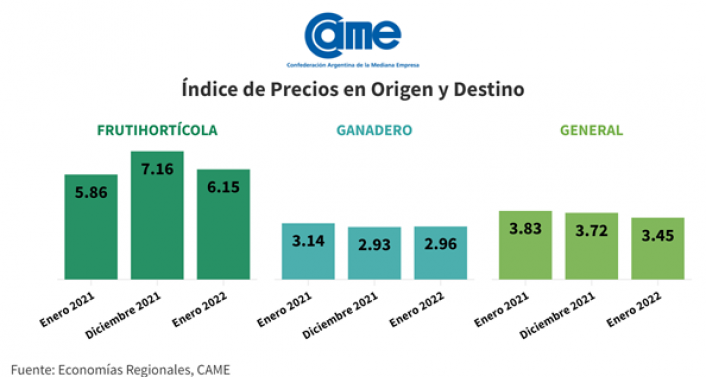

En enero, por los principales productos agropecuarios que componen la mesa familiar, los consumidores pagaron en promedio 3,45 veces más de lo que cobraron los productores. La medida es un promedio ponderado de los 24 agroalimentos que integran la canasta IPOD, y resultó 7,2% menor a la de diciembre. Si se hace un promedio simple de esas brechas, como se venía realizando hasta 2021, la diferencia fue de 5,06, un 13% menos que en diciembre pasado.

La mejora mensual del Índice de precios en Origen y Destino (IPOD), considerando las estacionalidades de los productos, ocurrió porque los precios que se le pagaron al productor subieron muy por encima de los precios que se le cobraron al consumidor. Efectivamente: aumentaron 59,2% los precios de origen, contra 20% que subieron los precios en góndola.

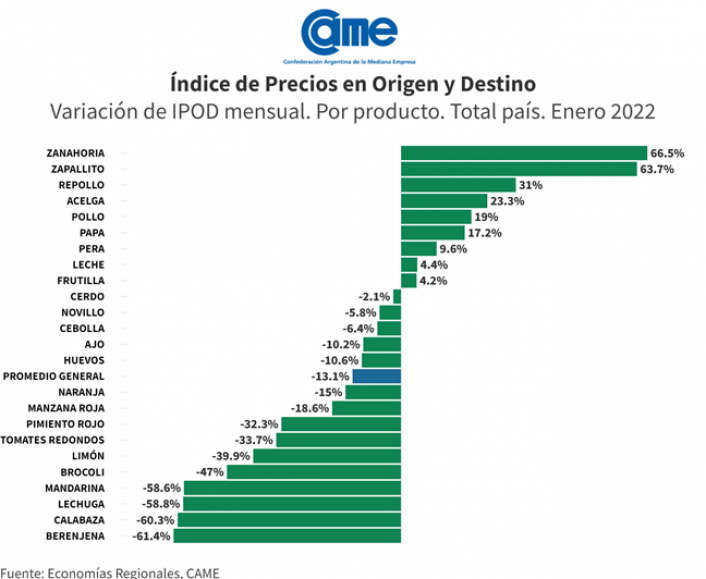

Los productos que más vieron reducir sus brechas fueron: berenjena (-61,4%), calabaza (-60,3%), lechuga (-58,8%) y mandarina (-58,6%). Pero, en general, el 67% de los alimentos medidos achicaron su brecha en enero.

En enero, en 20 de los 24 productos relevados, los comercios pyme de cercanía tuvieron mejores precios que los hipermercados. La mayor diferencia se encontró en el precio de la lechuga, donde el valor promedio en los comercios pyme fue 18,7% menor a los hiper y en el limón, donde fue 17,3% menor. Es que si bien los precios al consumidor de ambos productos subieron en el mes, en los hipermercados el aumento fue muy superior.

Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y a más de 700 precios de cada producto en destino, relevados no sólo en verdulerías y mercados por un equipo de 30 encuestadores, sino también mediante un monitoreo de los precios online de los principales hipermercados del país, durante la segunda quincena del mes.

Resultados de enero

IPOD frutihortícola: bajó 14% en el mes, pero subió 4,9% en 12 meses. La brecha fue de 6,15 veces si se toma el promedio ponderado según la participación de cada producto en las ventas del Mercado Central de Buenos Aires de ese mes y de 5,63% si se mide el promedio simple.

IPOD ganadero: subió 1,1% en el mes y bajó 5,8% en el año. La brecha fue de 2,96 veces (promedio ponderado).

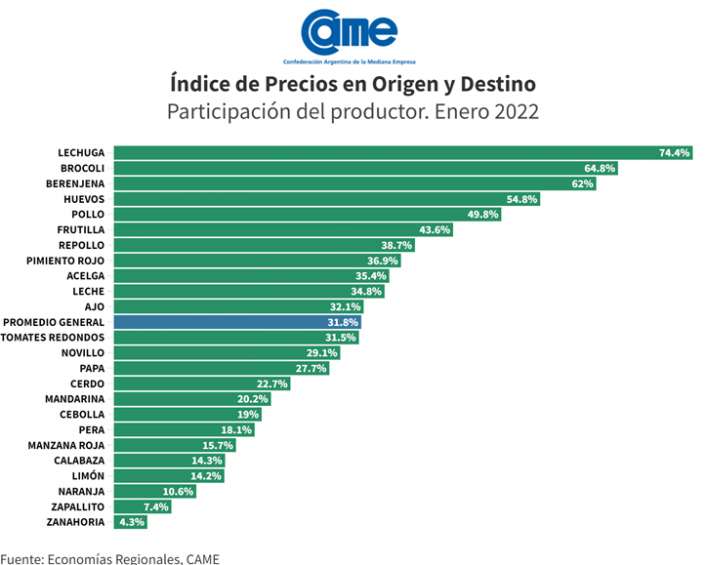

Participación del productor en el precio final: subió de 26,3% en diciembre a 31,8% en enero, si se toma el promedio simple, y fue de 37,4% ponderándola por producto.

Mayores y menores brechas

Mayores y menores brechas

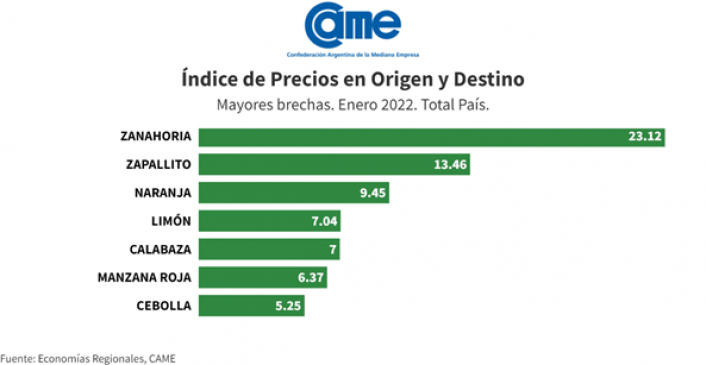

En enero, la mayor brecha entre precio de origen y destino se dio en la zanahoria, con una diferencia de 23,1 veces. Le siguió el zapallito (13,5 veces), la naranja (9,4 veces), el limón (7 veces) y la calabaza, también con una brecha de 7 veces.

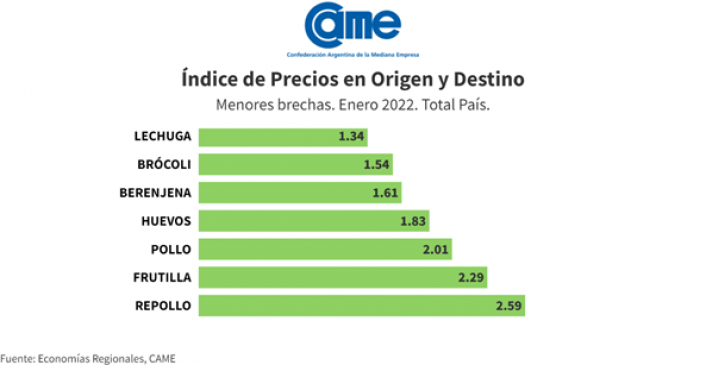

Los productos con menores brechas, en tanto, fueron: lechuga (1,3 veces), brócoli (1,5 veces), berenjena (1,6), huevos (1,8) y pollo (2).

Donde más subió y más bajó la brecha

En enero hubo 9 productos con subas en sus brechas y 15 con bajas, que en el balance determinaron una mejora mensual significativa, al reducirse 13% la brecha si se mide el promedio simple y 7,2% midiendo el ponderado.

IPOD berenjena: bajó 61,4% por el aumento de 175% en los precios de origen que compensó la suba de 6,4% en los precios de góndola. Es el segundo mes consecutivo que los precios de origen tienen un fuerte salto, acumulando un alza de 260% desde noviembre, cuando el kg pagado al productor pasó de $29,9 a $107,8.

IPOD calabaza: bajó 60,3%, de 17,6 veces en diciembre a 7 veces en enero. Esa mejora se debe a la reducción de 10% en los precios al consumidor y al aumento de 126,6% en los precios al productor. Frente a enero de 2021, es decir, en 12 meses, los precios de góndola bajaron 0,7% y los precios de origen subieron 83,3%.

IPOD zanahoria: la brecha tocó un pico de 23,1 veces, subiendo 66,5% en el mes. Ese comportamiento fue impulsado por un fuerte salto en los precios al consumidor, que subieron 68% en los comercios pyme de cercanía y 84% en los hipermercados. En cambio, los precios al productor solo aumentaron 8%. La suba de precios en góndola se debe al clima, según explicaron productores y proveedores consultados. Por un lado, a las lluvias abundantes que se registraron en enero en zonas productoras como Buenos Aires que, al no cosechar, hizo escasear el producto en todo el país. Incluso escaseó en las zonas sin problemas, porque los destinos afectados se llevaron el producto desde esos orígenes, como ocurrió en Mendoza o San Juan, que se quedaron sin producto. El otro factor, fue la humedad, que arruinó la zanahoria en un tiempo más breve de postcosecha. La misma situación ocurrió con la lechuga, dado que la fuerte ola de calor redujo tanto su oferta como su calidad comercial.

IPOD zapallito: la brecha subió 63,7% en enero, con un alza de 42% en los precios al consumidor y una caída de 13% en los precios al productor. Fue el segundo producto con mayor incremento en la brecha del mes. El aumento se debe a una combinación entre menor oferta y menor calidad comercial del producto.

Participación del productor

La participación promedio del productor en el precio final de los 24 productos relevados subió 26,4%, de 26,3% en diciembre a 31,8%. Y si se pondera esa participación por el peso de cada producto en las ventas del Mercado Central de Buenos Aires y en base a datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación, sube a 37,4% en enero (de 36,6% en diciembre).

La mayor participación la lograron los productores de lechuga, que recibieron en promedio el 74,4% de su precio de venta minorista. La peor ocurrió en la zanahoria, donde el productor obtuvo apenas $4,3 de cada $100 que pagó el consumidor por ese producto.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y cámaras de frío–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, las adversidades agroclimáticas, y los costos de almacenamiento/acopio y transporte, entre otros.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015, a fin de visibilizar la falta de transparencia en las cadenas de valor.

A través del IPOD se busca conocer la brecha de precios entre dos momentos de la etapa de comercialización de un producto agropecuario:

– Precio de origen: precio que se le paga al productor.

– Precio de destino: precio que abona el consumidor en góndola.

La diferencia origen-destino indica la cantidad de veces que aumenta el precio del producto desde su salida del campo hasta su comercialización en góndola.

El relevamiento para elaborar el IPOD de enero se realizó durante la segunda quincena del mes, con una cobertura geográfica nacional.

A partir de enero de 2022, para el cálculo del IPOD se pondera cada producto frutihortícola de acuerdo a los volúmenes comercializados mensualmente en el Mercado Central de Buenos Aires y, en el caso de las carnes, se pondera por volúmenes consumidos, en base a datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación; lo que permite atomizar la volatilidad de un producto por su propia estacionalidad.

Para obtener los precios de destino, que desde agosto de 2021 se ponderan por población a nivel regional (Censo INDEC, 2010), se relevaron más de 700 precios de cada producto, no solo a través de un monitoreo diario de los precios online de los principales hipermercados del país —Coto, Walmart, Disco, Jumbo, Único, Carrefour, La Anónima, Cóndor, Dino y Modo Market—, sino también mediante un equipo de 30 encuestadores en mercados y verdulerías de Ciudad de Buenos Aires, Provincia de Buenos Aires (GBA y Mar del Plata), Catamarca, Chaco, Chubut, Córdoba, Entre Ríos, Formosa, Jujuy, La Pampa, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Luis, Santa Cruz, Santa Fe (Capital y Rosario), Santiago del Estero, Tierra del Fuego y Tucumán.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de referencia de cada alimento, localizados en sus principales zonas productoras.

Fuente: CAME