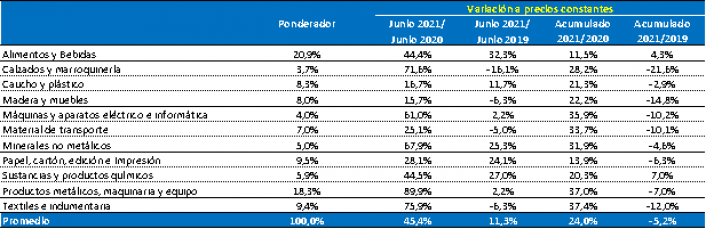

La producción de las Pymes Industriales continuó con su proceso de recuperación en junio, pero no terminó de recuperar los niveles de 2019. Si bien en junio siete de las once ramas manufactureras analizadas produjeron por encima de ese año, en el acumulado del primer semestre la industria pyme está 5,2% abajo.

Los casos de Covid en el personal, siguieron complicando la actividad. Lo mismo que algunas dificultades para conseguir insumos y demoras en los cobros de clientes.

La percepción que prevalece entre los industriales sigue siendo de situación de crisis. La mitad señala que su situación es regular o mala. Un dato positivo, es que, a pesar de la coyuntura delicada, el 27% de las empresas consultadas tienen previsto realizar nuevas inversiones en los próximos seis meses.

Así surge del Índice de Producción Industrial Pyme (IPIP) elaborado mensualmente por CAME. Comparando la producción industrial pyme de junio 2021, los resultados son:

– Frente a mayo2021: creció 4,3%, con las mayores tasas de variación mensual en Textil (+10,9%) y Papel, cartón y edición (+10,2%).

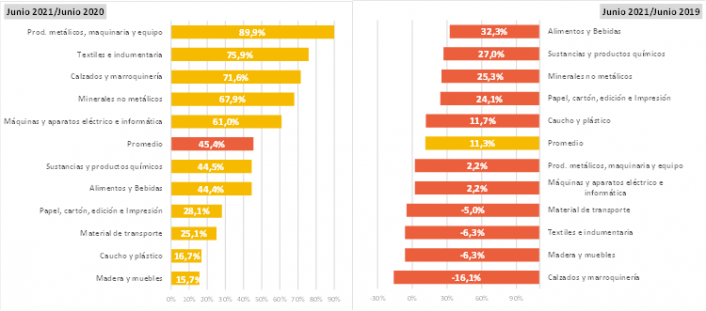

– Frente a junio de 2020: la producción creció 44,5%, con las mayores tasas de variación anual en Productos metálicos, maquinaria y equipo (+89,9%) e Indumentaria y textil (+75,9%). Papel y cartón fue el que menos creció (+14,9%).

– Frente a junio de 2019: la producción creció 11,3%, con siete sectores que ya recuperaron los niveles prepandemia y 4 que no.

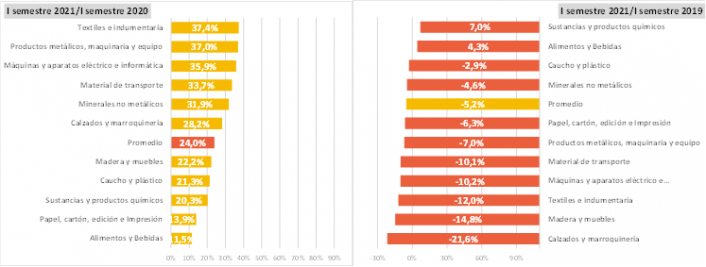

– En el primer semestre del año: la industria pyme acumula un alza de 24% frente a iguales meses de 2020 y una baja de 5,2% frente enero-junio de 2019.

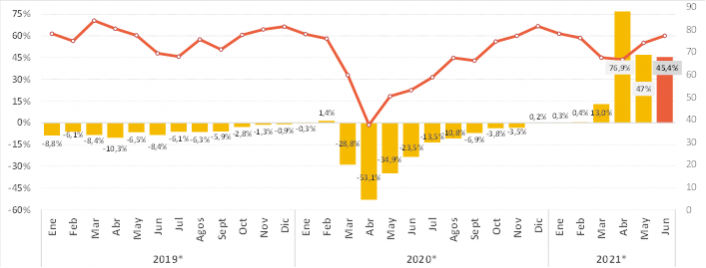

En junio 2020, la producción de la industria pyme había caído 23,5% anual, con lo cual, a nivel agregado, el rebote de 44,5% en junio 2021 permitió recuperar la baja de la pandemia y más. Todos los rubros relevados crecieron fuerte en la comparación anual.

En el contraste con 2019, cuando la industria empieza a querer igualar aquellos niveles, también hay que estar atentos que ese año había sido muy malo para la actividad. En aquel junio, por ejemplo, la industria pyme había caído 8,4% anual.

Evolución de la actividad industrial pyme

(Variación interanual y nivel con estacionalidad 2008=100)

Material de Transporte, con un incremento de 25,1% anual, todavía se ubica 5% por debajo de junio 2019. El rubro tuvo algunos inconvenientes para conseguir insumos importados y niveles de ausentismo elevados por la situación sanitaria.

Papel, cartón, edición e impresión, creció 28,1% anual, pero ya logró recuperar la caída de la pandemia y produjo en junio 24,1% más que en el mismo mes de 2019. De todos modos, no todos los sectores dentro de esa rama están progresando, depende mucho de la orientación del negocio. Por ejemplo, muy complicadas están las imprentas y les está yendo bien a las productoras de cajas de cartón para el sector agrícola.

En Indumentaria y textil, la producción subió 75,9%, siempre anual, en junio, pero bajó 6,3% comparado con junio 2019. Si bien los empresarios manifiestan que la situación se va recuperando, preocupan las subas de costos que obligan a aumentar precios en un contexto de baja demanda.

Maderas y Muebles, la fabricación trepó 15,7%, pero cayó 6,3% comparado con junio 2019. Las menores obras de viviendas y oficinas, especialmente de pequeña escala, afecta al sector. De todos modos, en 2021 es de los ramos más activos en materia de inversiones.

Evolución de la Actividad Industrial Pyme

Variación %

Caucho y Plásticos, tuvo un ascenso de 16,7% anual en junio y se ubica 11,7% por encima de junio 2019. Los empresarios observan, sin embargo, que lo que más aumenta es la demanda de productos de menor calidad y advierten que sus tasas de ganancias no se recuperaron.

En junio, el 54,3% de las industrias relevadas dijo haber tenido rentabilidad positiva, casi 10 puntos arriba de mayo. Otro 26% tuvo rentabilidad nula y 19,7% negativa (1,1 puntos porcentual más que en mayo).

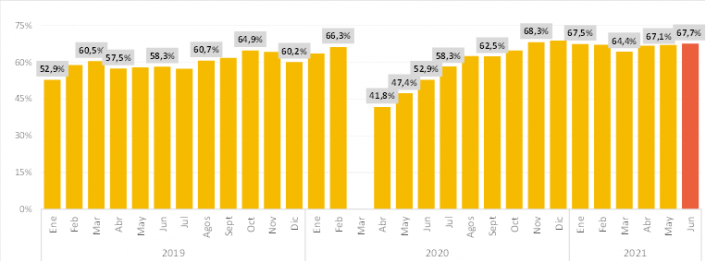

La industria pyme operó con un 67,7% de su capacidad instalada, 0,3 puntos por encima de mayo, unos 14,8 puntos arriba de junio 2020, y 9,4 puntos mayor a junio 2019.

Con respecto a las intenciones de inversión para los próximos seis meses, el 27% de las industrias encuestadas tiene planes ya definidos, y otro 16,9% lo está evaluando. Las inversiones se orientan principalmente a la incorporación de maquinaria nueva, o mejoras de procesos de la empresa, con fuerte tendencia hacia la digitalización.

Evolución del uso de la Capacidad Instalada en la Industria Pyme

En %

Notas Metodológicas

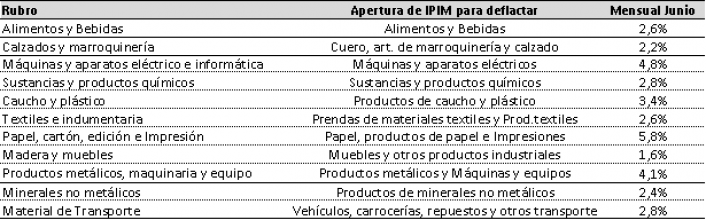

El IPIP es un indicador de coyuntura que mide mensualmente la evolución de la industria pyme. Para su cálculo se toman como variables: la producción en unidades físicas y las ventas a precios corrientes deflactadas por el Índice de Precios Internos al por Mayor (IPIM).

Fecha de relevamiento: lunes 5 al viernes 23 de julio.

Unidad de relevamiento: industrias pyme que desarrollan su actividad dentro del país y producen bienes seleccionados como más representativos de la industria pyme.

Cobertura: nacional

Muestreo: panel no probabilístico.

Forma de recolección de la información: encuesta digital vía formulario virtual. Un equipo de 30 encuestadores, los envían a las empresas de su ciudad y/o se contactan con ellos ya sea por WhatsApp, teléfono o vía presencial. A su vez, un equipo de 6 supervisores desde CAME controlan la calidad de la información recolectada y coordinan el equipo de encuestadores.

Muestra: 300 industrias pymes de 11 rubros en las ciudades capitales o principales de 21 provincias.

Medida: la construcción de los índices en junio 2021 se realizó considerando tres magnitudes informadas por las empresas. Estas son, las variaciones mensuales en las ventas corrientes y las variaciones mensuales en unidades de producción.

Las empresas relevadas han sido seleccionadas en función de tres variables:

1. Tipo de producto elaborado por la empresa: se determinaron artículos que reflejen de manera más fehaciente el nivel de actividad del sector, ya sea en forma directa como indicador representativo de la producción, o en forma indirecta por constituir el insumo principal de otro sector.

2. Localización geográfica de la empresa: se seleccionaron firmas localizadas en regiones con predominancia en la producción de los elementos pre-seleccionados.

3. Calidad de la información: se relevan empresas donde pudo comprobarse la calidad y precisión de los datos aportados.

Consideraciones particulares

El IPIP está dividido en 11 sub ramas industriales. Para determinar el valor del IPIP se elaboran números índices de cada una de esas sectores y del nivel general que reflejan la evolución de la producción industrial. El periodo base de la serie se estableció en 2008.

En la siguiente tabla se pueden ver los deflactores del IPIM para cada rubro utilizados: